疫情下美国阔叶木市场风险研判及应对

发布日期:2022-04-24 浏览次数:2597

巧妇难为无米之炊,木材原料是家居企业需要把握的关键点之一,对于这个生产要素,企业既熟悉又陌生,熟悉是每天与之打交道,陌生是它品类繁多,个性不同,不清楚它的供应环节和供应规律。

压力在2022年的春天因为疫情而放大,市场疑云重重。现将我所了解美国阔叶木行业情况,做一个分析,供各位参考。

我将从以下四个方面阐述:一、美国阔叶木介绍及供应规律;二、疫情和贸易冲突双重影响下美国木材的相关情况(1、美国木材供应及出口变化;2、国际物流;3、美国木材本土需求);三、国内相关产业现状及近期物流状况;四、进口木材贸易风险及应对建议。

一、美国阔叶木介绍及供应规律

北美地区拥有22种阔叶木商用树种。中国市场比较常见的有以下十数种,从颜色和纹理上大抵可做如下分类:

浅色木材有枫木、白蜡、美国鹅掌楸(又称黄杨);中间色的有樱桃木、橡木和赤杨;深色的有黑胡桃、榆木等;刨光纹理特别明显的有白蜡、榆木、孔雀木;纹理比较明显的有橡木,美国鹅掌楸;纹理不明显的有椴木,白杨木等。

市场上说的阔叶木,硬木,北美材实际就是以上这些木材的统称。方便起见,下称阔叶木。

很多人有一个担心“这些木材会越来越少吗?会有砍伐完的一天吗?”

市场上的阔叶木主要出自加拿大和美国,这两个国家同时拥有针叶林和阔叶林,加拿大商用材以针叶软木为主,美国则是阔叶硬木更具优势。

加拿大总共拥有3.48亿公顷林地,1.69亿公顷第三方认证林地即可商业采伐的林地。以2017年为例,1500万公顷毁于虫害,337万公顷毁于森林大火,真正被商业砍伐的只有区区76万公顷。

(图片来源:FurnitureToday今日家居-公众号,侵删)

美国有3.1亿公顷林地,2.11亿公顷生产性林地,38个州有阔叶木资源,过去的50年这个国家的阔叶木资源翻了一番。

美国70%林地为私人所有,90%的木材出自私人林地,美国的木材主要由这1000万左右的家庭林场供应,这一重要特点,在很大程度上影响美国木材的供应。

行业统计数据:针叶软木的增长和采伐比是1.9:1,即砍1个立方米的同时有1.9个立方米长出来;阔叶硬木的增长和采伐比是2.4:1,即砍1个立方米的同时有2.4个立方米长出来。

商用木材的采伐有限且受控,大量的树木在森林深处默默生长自然死亡,化作春泥!了解以上数据和信息,我们便不再有“这些木材会不会被砍完”的疑虑了。

近年来进口木材价格飞涨暴跌,有的还会断货。这与它的供应规律和供需两端的现状密切相关。

(图片来源:FurnitureToday今日家居-公众号,侵删)

美国林场私有化程度极高,稍有些规模的锯木厂需要向上百个这样的家庭林场购买原木,这些家庭林场以传统方式运营着,对外界的干涉容忍度低。

在美国,林场拥有者的权利受到高度保护,锯木厂和这些私人林场互相依存,林产品的特殊性,决定了如果价格不合理,林场主可以选择不去砍伐它,短期内任其生长,蓄积量还在持续增加着。

北美阔叶木到中国经砍伐、加工、烘干和运输,3到6个月为一个周期,有些材种烘干时间短周期更短,如黄杨;厚板烘干时间长周期也会更长。

理论上讲,目前国内在售这些品种,如有短缺均是暂时性的,3到6个月都是可以缓解的。

二、疫情和贸易冲突双重影响下美国木材的相关情况

1、美国木材供应及出口变化

(1)美国木材产能降低影响供需关系

美国出口量最大的是阔叶木,在这些年与中国的贸易摩擦中,特别是前年的贸易战影响下,产能不断缩减。

2021年至今,北美伐木工人手不足,原木断断续续供需不稳。伐木工作辛苦,疫情期间美国**提供了各种救济补助金,导致伐木工人短缺,原木供应量低于往年同期水平。

2022年三月到来雪开始融化,森林土壤解冻,天气开始多雨,雨水季导致森林松软泥泞不堪,伐木机,拖车无法进入,三天打鱼两天晒网,伐木作业非常不正常。过去两周天天雨雪,很多林区伐木基本停止。

以上各种因素导致美国工厂大幅度降低了产量,并在此基础上进一步降低了对中国的出口,当然这也是跟中国市场萎缩有关。

美国供应商一直在寻求开发其他国家的市场,并有所成效,另一方面美国国内的房地产市场火热,木材消费也随之增加。

美国人在木材出口上不再像之前那样依赖中国市场,中美供需联动性不强。这就出现虽然中国需求下降,美国的卖价不降反升,导致中国现货市场价格居高不下的,并继续上涨。

(2)美国木材对外出口变化

与2020年的出口量相比2021年,美国硬木锯材的出口增长了9%,达到3.35 百万立方米(1.42 10亿板英尺 ),高于新冠疫情前的2019年的出口量。

美国硬木锯材的出口仍高度集中4个国家——中国、加拿大、越南和墨西哥,这四个国家占到2021美国阔叶木全部出货量的75%,只是略低于2020年(占80%)。

2021年向这些主要市场的出货量增长最多的是加拿大和墨西哥,而下降量最多的则是中国和越南。

(图片来源:FurnitureToday今日家居众号,侵删)-公

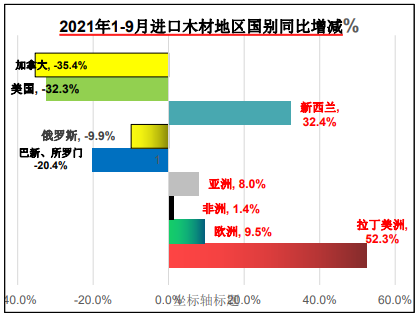

向中国的出货量下降了11%。2017年出口中国达到贸易战前的峰值,占美国全部硬木锯材出口的54%。

2021年这个比例下降至33%,其中向中国的出货量是自2011年以来最低的。墨西哥和加拿大以及欧洲地区有了很大的提高。

在这样的前提下,北美木材在中国的份额逐年缩小(2016年21.2%,2017年19.2%,2018年16.7%,2019年13.2%,2020年10.4%,2021年1-9月8.9%)。

(3)国际物流的变化

这里所说的国际物流分两段,一段是从美国锯木厂到美国港口的内陆卡车运输;第二段是从美国港口到中国港口的海上运输。

内陆卡车运输现在尤为紧缺,卡车司机缺,拖车缺,货柜缺;卡车运费比上月运费增加400-600美元/车次, 货物积压订单未交付,货款就无法及时收回,导致整个运营流通环节不畅。

(图片来源:FurnitureToday今日家居-公众号,侵删)

海运的问题是这两年进出口关注的焦点,总的来说中国去美国的一柜难求,一位难求,运费天价,导致货运公司不愿在美国港口多逗留,时间就是金钱。导致运力下降,货物发不出,中国预计该到的木材到不了。

波士顿港已停止好几月,估计本月中下旬能恢复通港,港口积压了很多集装箱。

纽约港,作为东岸北部最大港口,港口船只排队等候卸船,卡车运力严重不足,卡车司机月薪超过2.5万美元,人力依旧严重缺乏。

巴尔的摩港拥堵、芝加哥严重拥堵,停止接受集装箱一段时间了。

西岸洛杉矶港口,经历了134年来,最繁忙的新年,已是超负荷运作。

这周陆续收到海运费涨价通知,从纽约到国内主港某司上调350美元/柜子,底特律,诺福克,哥伦布,芝加哥,堪萨斯城,运费也上调,前面预定舱价格以实际出货时间价格为准。辛辛那提居然上涨450美元一个柜子。

到了国内,以上海为例,外高桥和洋山港,最近因为疫情防控,很多货柜无法按时送达,无法按时报关提货(文件无法投递,查验,港口拥堵种种原因不一而足),可以放行的货柜没有仓库可接受,上海周边城市严阵以待,上海本地合乎防疫要求的库位稀缺。

中国进口商每天在损失大量的滞港滞箱的费用,雪上加霜。

这些将导致进入中国的美国木材成本进一步增加。

(4)美国木材的本土和国际需求

在美国木材供应及出口变化里谈到美国本土使用木材的量激增,这与其房地产市场火爆有关。

美国房地产到底如何?背后逻辑是什么?也一并做一些解读:

美国自2020年疫情爆发以来,国内需求旺盛。主因源于美国开启印钱,较低的银行贷款利率。

还有就是美国新开工住宅市场(看新建住宅开工率)在逐步走出自2008年经济危机以来10年的低谷期,处于逐年上升阶段(预计美房地产将走上多年繁荣之路),存量可售房屋库存低。

加上疫情的背后助力,居家办公模式刺激着房屋销售(异地置业),并且背后有美国较为优秀的人口结构在支撑(2021年 美国30-31岁段人口比例处于人口年龄结构比例的最高位,适龄适婚人口多)。

并且除了繁荣的新建住宅市场外,超过半数的美国房屋年龄超过40年,改善需求较好,预计房屋改善修葺费用支出将持续保持高位。

房价上涨,房屋净值的迅速增加也刺激着改善类的需求(利用房价上涨净值再从银行贷出现金使用)。以下图表供参考。

另,与美国临近的加拿大和墨西哥这几年的需求量也在不断增加。

三、国内与美国木材相关产业现状及近期物流状况

中国的进口美国木材贸易商,近三年规模逐步下降到原来一半,利润空间进一步压缩,在与美供应商的贸易往来中,鲜有主动权,一直处于卖方市场。

使用美国木材的家居企业,因为美国木材的价格波动,特别是近一年多的价格上涨,以及各项生产资料的上涨,家居类产品终端价格涨不上来,也在进一步压缩利润空间。

近期国内物流因为疫情防控异常吃紧。上海周边企业很多木材原料短缺。

上海从3月中旬疫情爆发以来,从上海发往外地的货运政策一直在变动,最新消息上海4月1日开始分区域封闭管理,木材类物流基本停运。

(图片来源:FurnitureToday今日家居-公众号,侵删)

目前各地政策有所不同,基本是工厂自己向所在地**报备来送货司机车辆的信息,等待审批,运输费用几乎是平时的翻番乃至数倍。

四、进口木材贸易风险及应对建议

目前木材国际贸易企业的风险是:国外价格居高不下,供需两难,交货期无法保证,国内需求在不断降低。疫情下,物流管控,需求进一步被压缩,现金流吃紧。

国际局势不稳定,黑天鹅频出,货源不能保证和价格波动较大,需要考虑的因素更加复杂,国际贸易企业很难做长久计划,信心不足。

用材企业,面临可选择少,成本增加的风险。

作为从业者,希望这个行业持续健康发展,好的经营环境至关重要。

1、**进一步出台鼓励政策,对受疫情,和贸易战影响的企业更多扶持;包括税收及银行资金上的支持;这个需要深入了解行业企业的难处需求,对症下药;

2、**部门或者行业协会,帮助企业寻找新的其他国家木材供应商;重视促进国内供需两方的有效对接,增效提质,打破区域壁垒;

3、利用行业协会,建立企业互助。急需木材因为运输发不了的用材企业,可以同区域的兄弟企业互相拆借度过眼前难关,或者跨区域采购;

4、这些年与美国关系复杂敏感,希望每逢风云变幻时,多做预警,组织行业专家**部门与企业对接,提高认识,重视学习,合理避险;

5、眼前如何让物流在疫情下安全通畅的运行,保证产品出,原材料进,是当务之急。建议家居企业集中的地方**,点对点,由符合规定,安全规范的供应商,专车专人对接急需原材料的企业,打通疫情下的企业生存的血脉通道。

五、文章的最后

虽然我们与疫情已经共度两年多,但疫情的变化仍然对我国经济较为强烈的影响。

可以看到,国内疫情新增确诊的多少以及扩散的范围与经济强弱的波动相关性非常强。我国目前采取“动态清零”的防疫措施,疫情一出现,该地区大部分产业处于停滞状态,一旦疫情在全国多个地区扩散, 将会对整体经济产生较大影响。

回望,2021年一季度和三季度,实际 GDP 增速相对较低, 1-2 月, 7-8 月,两次经济增速的回落都有疫情的影响。

今年的经济社会发展主要预期目标是国内生产总值增长5.5%左右,新增就业1100万人,城镇调查失业率5.5%以内。

进入3月以来中国疫情出现反弹,点多,面广,频发。深圳上海两大经济中心先后采取区域封锁措施。18个省份相继再3月20日后收到停工停产政策影响,导致供应,需求,物流和仓储等方面受不同长度影响。

单纯从疫情角度看,不禁要为5.5的GDP发展目标捏把汗,但考虑到中国经济的强大韧性,和政策效果的渐渐显现,参考2021年的情况,中国经济稳是能住底线实现预期目标的。

首先政策面靠前发力,并持续延长发力时间为经济托底提供政策支持;其次货币层面会注入更大流动性,对冲疫情和美元加息造成的影响,刺激需求和增强流动性!

疫情得到控制后,我们木材行业民营企业应该谨慎乐观,做好准备,抓住属于我们木材行业的机会。

每一粒熬过寒冬的种子都有一个关于春天的梦想!

这是一段注定不平凡的旅程,一路荆棘的艰难跋涉之后,此时信心比金子还要宝贵!

注:文中部分图表及数据引自中国木材与木制品流通协会首席专家朱光前先生《当前中国进口阔叶木市场概要及应用》。

(文章来源:FurnitureToday今日家居-公众号,侵删)