疫情下进口木材变化,美国阔叶木市场风险研判应对

发布日期:2022-04-23 浏览次数:2659

三年来,与木材相关的行业、企业、个人都经历了数十年未曾遇到过的新情况,以往老的经验已不足以应对新的问题,黑天鹅事件频发,对市场进行判断要考虑的因素也越来越多。

如何穿过重重迷雾,沿着正确航道前行,是摆在所有从业者面前的严峻挑战。疫情下进口木材变化,美国阔叶木市场风险研判应对三年来,与木材相关的行业、企业、个人都经历了数十年未曾遇到过的新情况,以往老的经验已不足以应对新的问题,黑天鹅事件频发,对市场进行判断要考虑的因素也越来越多。

如何穿过重重迷雾,沿着正确航道前行,是摆在所有从业者面前的严峻挑战。

往年春节复工后的3月至5月,是家具制造业的旺季。

虎年三月,依然暖风拂面,但是疫情复燃,全国多点散发。从满洲里到青岛、深圳、东莞再到上海,全国主要的木材集散地,均受到不同程度的影响。

在不同省份城市的分级管控措施下,工厂生产、木材交易和物流运输均受到冲击,企业经营压力被放大。

如何获取更新更准确的行业信息对木材经营者的战略布局显得尤为重要。

那么如今国际木材原材料供应情况如何呢?有哪些变化?本文对市场常见材种做一些思考和分析,供行业参考。上篇:疫情下进口木材的供需变化如何?一、北美硬木市场的供应和需求

2018年中美贸易战开始,美国原木和板材出口至中国需额外增收10%-25%关税,美国部分工厂开始降低产能,积极寻求除中国外的欧洲和亚洲市场。

美国逐渐在摆脱对于中国市场的依赖,这当然也跟中国家装的风格转换带来的原木材料用量降低有关;

2020年新冠疫情爆发,美国近两年劳工一直短缺,环境偏远的森林伐木工和木材加工企业的生产工人,招工尤其困难。劳工短缺导致木材加工厂生产力不足,2021年底北美硬木生产企业的产量只恢复到往年同期水平的50%至70%;

美国房地产市场自2020年开始,发展迅速需求井喷,美国本土的硬木和软木需求大幅上升;

建筑用材南方松等软木与往年同期环比涨幅超过200%,美国山区以南部分工厂,调整了公司的生产产品,约50%产能转为生产南方松;

美国本土陆运卡车和货车司机短缺,油费一路上涨,国际海运集装箱短缺,各种因素导致美国材料供应商综合运输成本大幅上升;

(图片来源:FurnitureToday今日家居-公众号,侵删)

2021年,越南、德国、法国、意大利、墨西哥、日本、印尼、马来西亚等国家,对北美硬木板材的需求大幅增加,北美板材生产总产量下降,而美国本土、欧洲、其他亚洲市场需求强劲,海运成本仍然居高不下,以上各种因素导致了北美硬木板材价格一直处于高位短期难以下调;

美国阔叶木专业会刊统计,2021年美国阔叶木对中国出口总额达13.9亿美元,其中板材出口总额为8.58亿美元,原木出口总额为5.29亿美元。

根据出口额数量占比,在中国最受欢迎的美国阔叶木分别是红橡木35.2%、黑胡桃木18.7%、白橡木13.2%、樱桃木12.1%、白蜡木8.2%、鹅掌楸木3.5%。

二、欧洲硬木的供应

欧洲出口至中国的原木和板材,主要树种有榉木、白橡木、水曲柳、赤松木、云杉木,还有部分小树种如枫木、椴木、杨木。

出口国家主要集中在德国、法国、意大利、瑞典、芬兰、罗马尼亚、拉脱维亚

受2020年新冠疫情影响至今,欧洲材料同样面临产量降低、原材料短缺、海运费高涨、供应链不稳定、交货周期延长等问题。

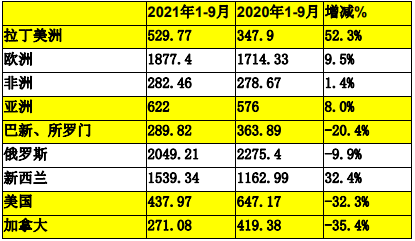

表1:中国进口木材(原木+锯材)主要地区进口量对比

单位:万立方米

(图片来源:FurnitureToday今日家居-公众号,侵删)

三、非洲材的供应和需求

非洲出口至中国的原木和板材,主要树种有奥古曼、沙比利、巴花、红花梨、鸡翅木、核桃木、乌金木、斑马、红玫瑰、黑檀、白木等。

2020年至今,非洲出口至中国的板材和原木,因为疫情影响,也出现海运费上涨现象。

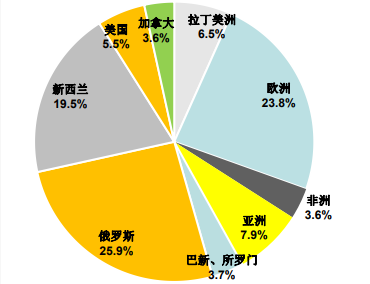

图1:2021年中国进口木材主要地区进口量占比

(图片来源:FurnitureToday今日家居-公众号,侵删)

四、俄罗斯原材料供应

俄罗斯出口至中国的木材,主要有松木、桦木、柞木、水曲柳、桦木、松木等。

俄乌战争的爆发,以美国为首的北约各成员国,对俄罗斯进行了空前的严厉制裁。PEFC和FSC拒绝认证俄罗斯木材,欧盟及日本等国不买俄罗斯木材,包括白俄罗斯的,把俄罗斯部分银行踢出swift金融系统。以上种种,的确影响短期内俄罗斯木材出口,但从长远来看,俄罗斯木材将会更加依赖中国市场。

参照文中的数据变化和图文表格,近几年木材进口变化:

1、北美木材份额逐年缩小(2016年21.2%,2017年19.2%,2018年16.7%,2019年13.2%,2020年10.4%,2021年1-9月8.9%);

2、 欧洲出口中国木材数量比去过增长10倍以上,中国木材供应格局在发生变化;

3、 2021年1-9月进口欧洲木材数量已经超过新西兰。但欧洲虫害木材不可能长期大量供应,将会逐年减少;

4、 澳大利亚木材在2021年基本退出了中国市场;

5、 国内木材供应量在增加,人工林木材在家具装修等方面应用在增长。

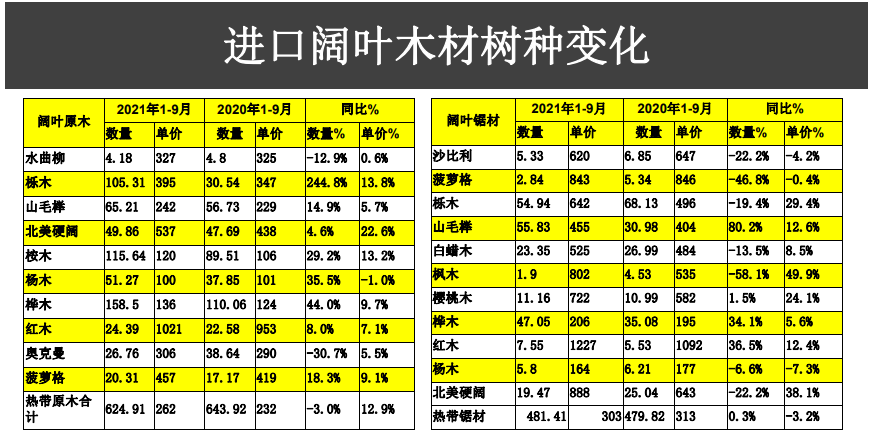

近年来进口阔叶木树种和比例的变化(见下表):

◆进口温带阔叶原木以桦木(俄罗斯占85%,欧洲占25%)、栎木(欧洲占60%,俄罗斯和北美各占20%)和北美硬阔(美国)最多;

◆进口热带阔叶原木则以桉木(巴西占80%)和奥克曼(刚果布占75%),赤几占25%)数量最大;

◆进口量大的树种温带锯材主要是栎木(美国占85%,欧洲占15%)、桦木(俄罗斯占85%,欧洲占15%)、山毛榉主要来自欧洲、北美硬阔(美国)及白蜡(北美占55%,欧洲占45%)等;

◆热带锯材以橡胶木板材最多,大约280万立方米,基本来自泰国,约占进口热带阔叶锯材的40%以上。

(图片来源:FurnitureToday今日家居-公众号,侵删)

俄乌战争对国内木材市场的长远影响,须假以时日才可见分晓。

疫情的影响是直接的,一方面部分材种供应量下降,物流运力减少,费用增加,交期不稳定,另一方面,国内需求也非常不平衡,表现在地域用材偏好差异进一步明显,用量悬殊,不同行业用材差异化越来越明显。

比如,中国实木家具制造企业,因为非洲材产品的丰富性和高性价比,加上北美材和欧洲材价格一路走高,越来越多的企业开始增加了非州材的使用量;

又如,家装行业,由于装修风格和业主预算的变化,越来越多的多层板、密度板贴木皮,代替纯实木;免漆板等新材料的大量应用也在侵占原来原木的份额。

疫情之下很多订单推迟,甚至取消。

2022年春天的这波疫情,对我们行业相关企业产生了极大的影响。

回首,2021年第一季度至三季度,实际GDP增速相对较低, 1-2 月, 7-8 月,两次经济增速和回落都有疫情的影响。

虽然与服务业相比,疫情对制造业的影响少一些。但国内疫情新增确诊的多少以及扩散的范围与经济强弱的波动相关性非常强,对从业者的信心影响非常大!

(文章来源:FurnitureToday今日家居-公众号,侵删)